MT101: Svalutation

L’Economia dell’Eurozona è da alcuni mesi sotto pressione nonostante i mercati finanziari dicano esattamente il contrario. Come avrai avuto modo di leggere in un episodio di Macro Talk dove mettevo in risalto il fatto che «L'economia non è il mercato azionario» (episodio n.87, ndr) le due strade spesso sono come delle rette parallele di difficile comprensione per chi cerca di unire i puntini del puzzle. La Germania, locomotiva d’Europa, è sotto pressione, colpita anche al suo centro nevralgico dopo le proteste degli agricoltori, a cui si è aggiunta anche la Francia. Il rally sfrenato dell’indice francese dopo le trimestrali record dei titoli legato al lusso sta soltanto accumulando polvere sotto al tappeto. Tutto questo ha un limite e non sappiamo quanto possano spingersi oltre i mercati finanziari: la dicotomia che va avanti da un pò tra mercati ed economia troverà necessariamente un punto di incontro. Se è vero che i prezzi solo la risultante delle aspettative degli operatori, è pur vero che la maggior parte di queste, salvo alcuni settori di nicchia, sta girando per il peggio.

L'atteso rimbalzo dell'inflazione italiana a Gennaio si è rivelato più contenuto del previsto: secondo i dati preliminari l'inflazione complessiva si è attestata allo 0,8% (dallo 0,6% di Dicembre), al di sotto del consenso | Istat

L’inflazione nell’Eurozona continua a rimanere alta, soprattutto nella componente core (quella esclusa delle componenti più volatili) e i tagli dei tassi che prevedono i mercati rimangono delle chimere. I prezzi dell'energia rimangono un fattore importante nella pressione al ribasso dei prezzi, con un calo del 6,3% su base annua a Gennaio. Nonostante questo i dati sono stati superiori alle attese: la pressione rimane alta e tagliare adesso potrebbe scatenare quello che avvenne negli anni ‘70, foraggiando un nuovo picco dell’inflazione superiore a quello vissuto recentemente.

Inflazione nell'area Euro al 2,8% a Gennaio 2024, in calo rispetto al 2,9% di Dicembre 2023, superiore quella core rispetto le stime al 3.3% | Eurostat

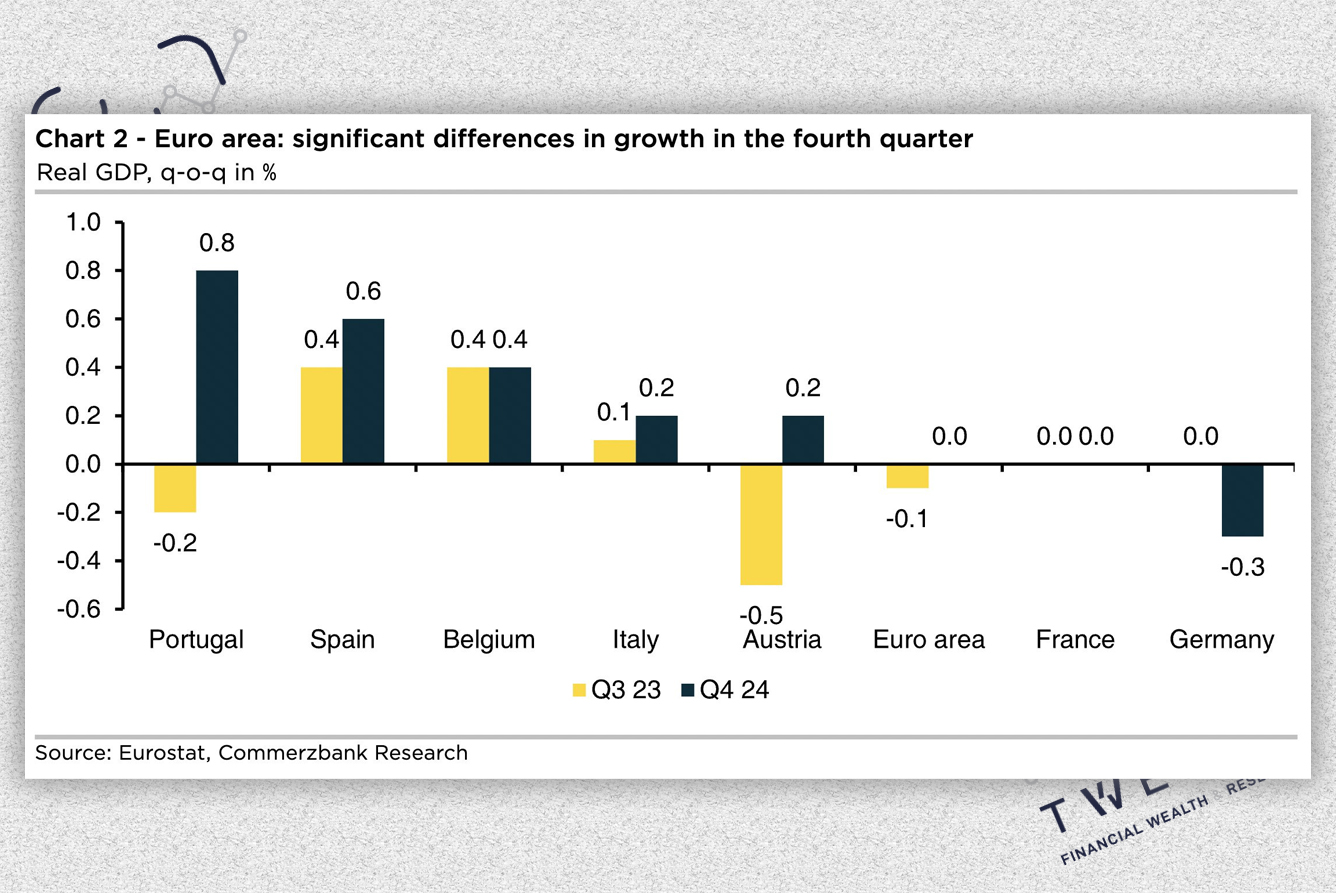

Risulta evidente che l'ultimo chilometro sarà quello più difficile. L'energia rimane una forza disinflazionistica, anche se l'effetto si sta esaurendo e probabilmente scomparirà completamente nel secondo trimestre, poiché l'effetto base diventerà meno vantaggioso. Nel frattempo la Banca Centrale Europea è particolarmente attenta all'evoluzione dell'inflazione di fondo: l'aumento dei prezzi dei trasporti a causa delle tensioni geopolitiche in Medio Oriente rimane un rischio inflazionistico. Inoltre, l'aumento degli accordi salariali potrebbe ancora riflettersi in un aumento dei prezzi di vendita. Non dimentichiamo che sia nell'indagine PMI che nell'indagine sul sentiment economico della Commissione Europea, le aspettative sui prezzi di vendita sono in aumento già da diversi mesi (per i servizi addirittura da cinque mesi consecutivi), invertendo una tendenza al ribasso iniziata a metà del 2022. E’ probabile pertanto che il dolore della stretta monetaria si faccia sentire maggiormente nel 2024 rispetto allo scorso anno a causa della trasmissione della politica monetaria all’economia. Ci vorrà un po' di tempo prima che l'impatto della stretta si ripercuota realmente. Vi sono prove sempre più evidenti che questo possa avvenire nei prossimi mesi: i dati di contrazione tedesca in questo senso sono significativi.

Il malato d'Europa, la Germania è l'economia che si è contratta di più: 0,3% nel 4° trimestre | Eurostat

Un probabile scenario che i mercati azionari stanno sottovalutando è il traffico navale nel Mar Rosso. Come abbiamo descritto nell’episodio 99 di Macro Talk, «Un passaggio cruciale», la situazione è in divenire ed è molto probabile che prima di arrivare ad una soluzione definitiva, questo scenario di incertezza si prolunghi oltremodo. Alla fine, la mediazione potrebbe essere di tipo economico, come già avvenne con la Turchia (meno immigrazione e passaggio sicuro nelle acque territoriali) e altri Stati-partner strategici. Questo potrebbe calmierare l’aumento dei costi a causa della circumnavigazione intorno l’Africa ma potrebbe stabilizzarli con tendenza al rialzo.

L’Italia è diventato il primo paese in Europa a vedere la sicurezza energetica direttamente colpita dai combattimenti in corso nel Mar Rosso tra le marine statunitensi e britanniche e i ribelli Houthi. Un carico di GNL (gas naturale liquefatto, ndr) in arrivo dal Qatar al terminale Adriatic LNG, il più grande d'Italia, è stato cancellato. Il carico era previsto per fine Gennaio ma Edison ha confermato che la situazione è in stand-by. La compagnia ha firmato un importante contratto di importazione di 25 anni con Qatargas per 6,5 bcm/a di GNL da spedire al terminale. Dopo la riduzione delle forniture di gas russo, la capacità di Adriatic LNG è stata portata a 9 miliardi di metri cubi all'anno per garantire ulteriori carichi di GNL. L'Italia è stata tra i maggiori importatori di gas russo in Europa e dal 2022 è alla ricerca di fonti alternative di gas sia in Africa che in Medio Oriente. Mentre l'Algeria è diventata il principale fornitore di gas all'Italia attraverso il gasdotto Transmed, il Qatar è stato il più importante fornitore di GNL all'Italia, con più spedizioni degli Stati Uniti, un caso unico tra i maggiori importatori di GNL nell’Unione Europea. L'Italia è sempre più dipendente dalle importazioni di GNL a causa della sua strategia di diversificazione dal gas russo. Entro il 2030, il governo italiano intende portare la quota di GNL al 50% di tutte le importazioni di gas, investendo in nuovi terminali su larga scala.

Questo fa il paio con la strategia di trasformare l'Italia in un hub energetico al centro del Mediterraneo e in una cerniera energetica tra l'Europa e l'Africa, assicurando le forniture di gas dal Sud globale e dal Medio Oriente per il consumo interno e per gli altri Paesi dell'UE, come lo è stata la Germania fino alla cessazione di Nord Stream 1 e 2. Eni, insieme a molti altri paesi europei come Total Energies e Shell ha recentemente firmato contratti di GNL a lungo termine oltre il 2050 con QatarEnergy. Il Qatar sta commercializzando forniture di GNL provenienti dal colossale progetto North Field Expansion che, entro il 2027, mira ad aumentare le esportazioni del 60%. Nuove spedizioni contrattuali verso clienti europei, tra cui l'Italia, dovrebbero iniziare a partire dal 2026. Tuttavia, la trasformazione del Mar Rosso in un campo di battaglia perenne tra le marine occidentali e i ribelli Houthi minaccia le rotte del GNL dal Medio Oriente al Mediterraneo. Il dirottamento dei carichi del Qatar verso il Capo di Buona Speranza e poi Gibilterra rende antieconomiche le esportazioni di GNL verso l'Europa. Senza Suez, i mercati asiatici come Cina, India e Vietnam sono molto più vicini. Il Qatar interverrà per fermare gli attacchi degli Houthi o scaricherà la responsabilità sull'Occidente?

Network dei gasdotti in Italia e gli Hub internazionali nel Sud Italia | IEA

Le difficoltà delle nostre aziende bandiera fanno il pari con altre problematiche che sta affrontando il governo e che sono venute a galla subito dopo la pubblicazione della finanziaria: crescita demografica in forte calo e perdita del potere d’acquisto. Il sistema previdenziale è ben a conoscenza di questo e ogni anno la materia è al vaglio di economisti, tecnici e politici: la soluzione è difficile da trovare quando il paese invecchia e il cashflow contributivo diminuisce. E’ stimato che nel giro di una dozzina di anni il sistema possa andare in default a causa della prevalenza della popolazione tra i 45 e i 60 anni. La stima mette alla luce una grave problematica che riflette la situazione socio-economica: si fanno meno figli perchè viviamo in un posto meno sicuro, accogliente e prospero. Elon Musk, nel suo ultimo viaggio in Italia, lasciò tutti di stucco quando gridò al mondo «fate più figli». L’aumento della spesa pro-capite di ogni cittadino impone logiche diverse. L’INPS è diretto verso una crisi senza fine ed è matematicamente certo che non potrà rimborsare tutti a meno che non venga autorizzata qualche sanatoria (patrimoniale, ndr). La pandemia sotto questo punto di vista è stato un toccasana per le casse dello stato: è triste dirlo ma i numeri non mentono.

Come se l'Europa e l'Italia non avessero già abbastanza problemi, tra pochi anni si profila una grave crisi dei diritti pensionistici e sanitari. Sul serio, chi dovrebbe pagarlo? | DESA

Il secondo punto molto importante, che è collegato a tutti gli altri è la perdita di potere d’acquisto dell’Italiano medio. La dicotomia è ancora più chiara dopo la nascita dell’Euro: il rapporto simile tra la produzione industriale tedesca e quella italiana viaggiava di pari passo fino alla nascita dell’Euro, quando 1 marco fu scambiato per 1 Euro e 1936,27 mila lire per lo stesso controvalore. Due pesi e due misure che abbiamo pagato per oltre 20 anni. Mentre le politiche «Black Zero» (zero debiti) tedesche hanno garantito la possibilità di tamponare le crisi che si sono susseguite, in Italia la situazione disastrosa delle infrastrutture, il debito enorme precedentemente accumulato da 2 guerre senza dichiarare default, una classe politica al limiti del ridicolo, disagi sociali e altri fattori esogeni, hanno fatto sì che questo spread si allargasse fino ai giorni nostri.

Rapporto tra la produzione industriale tedesca e quella italiana al lancio dell’Euro | OECD

Ad oggi i nostri amici tedeschi non se la passano meglio come dimostrano i dati attuali. I nodi prima o dopo vengono al pettine, nonostante la Germania abbia costruito un network energetico e industriale parallelo a quello Europeo (gas russo prima e via della seta in Cina poi, ndr) oggi le mutevoli contingenze geopolitiche hanno riportato di nuovo l’asticella blu verso quella rossa. Immagino che in futuro sarà anche peggio vista la situazione politica tedesca. I mercati potranno continuare ad ignorare lo stato economico e concentrarsi soltanto su quanto sia figo indossare pantofole Louis Vuitton ma quando non potrai più svalutare la tua valuta, sarà tempo di svalutare le tue condizioni di vita.