MT88: Questione di rating

Questione di feeling, canterebbe Mina. Per l’Italia scongiurato il pericolo di un declassamento. Almeno per adesso. La prima prova del nove per il governo Meloni e per la stabilità del debito è stata superata. Nelle prossime settimane toccherà a DBRS, Fitch e Moody’s per completare il quadro clinico. Le previsione di crescita rallentano, ma questo non cambia il voto sulla capacità del Paese di gestire il proprio debito nei confronti del mercato. Di fatto questo è il primo giudizio sui conti pubblici e conferma le aspettative del governo che resta convinto di aver agito con equilibrio e prudenza. Due tratti evidenti che, secondo il ministro dell'Economia, le agenzie di rating non possono ignorare. Per Standard & Poor's la crescita economica italiana decelererà nel 2023 e nel 2024: il Paese crescerà dello 0,9% quest'anno e dello 0,7% il prossimo, ma poi tornerà all'1,3% nel 2025. Il consolidamento di bilancio sarà più lento del previsto con un deficit al 5,5% del Pil nel 2023, le cui colpe, per un ulteriore 0,8%, viene attribuito all'effetto degli incentivi per il Superbonus. Le risorse sono poche e l'Italia non può permettersi fughe in avanti sulla spesa proprio nell'anno in cui ritornerà il Patto di Stabilità. Vecchio o nuovo che sia, le regole imporranno di ridurre non solo il debito ma anche il deficit, che l'anno prossimo l'Italia ha fissato al 4,3%, ben sopra la soglia di Maastricht. Non conoscendo ancora il tipo di vincoli europei che entreranno in vigore l'anno prossimo, il governo ha deciso di rinviare al prosieguo della legislatura gli obiettivi più costosi, come la riforma delle pensioni.

L’Italia alla prova delle principali case di rating. Le statistiche degli ultimi anni confermano l’Outlook stabile | Bloomberg

Il quadro generale non è né semplice, né rassicurante: due guerre in corso, l'inflazione ancora alta che costringerà a mantenere i tassi alti più a lungo, l'inverno che sta arrivando e rischia di spingere il costo dell'energia. Tutti elementi che pesano sullo scenario di crescita, secondo alcuni già troppo ottimista, visto che il governo vede un Pil in aumento dell'1,2% nel 2024, contro le stime più recenti di Bankitalia che vede appena uno 0,8% e del Fondo monetario internazionale che lo ferma a 0,7%. Se l'Italia non dovesse crescere quanto previsto dal governo, a cascata il problema si riverserebbe anche sul debito.

Come detto, la crescita economica rallenterà nel 2023 e nel 2024 a causa dell'aumento del risparmio del settore privato, dell'inasprimento delle condizioni di credito, del rallentamento del settore manifatturiero e dell'indebolimento del commercio globale. L'outlook stabile bilancia la visione di un consolidamento di bilancio più lento di quanto previsto in precedenza, anche a causa dell'aumento degli interessi sul grande debito pubblico, con il significativo stimolo economico che i fondi UE dovrebbero fornire. Il rating potrebbe essere abbassato nel caso in cui la traiettoria di bilancio del governo si discostasse significativamente dai suoi obiettivi. Un'attuazione solo parziale delle riforme strutturali economiche e di bilancio, in particolare quelle legate all'erogazione dei fondi UE, comporterebbe inoltre rischi per la crescita economica e le finanze pubbliche, esercitando di conseguenza una pressione al ribasso sul rating. Lo scenario positivo invece (con un alzamento del rating) necessita di risultati di bilancio migliori, ad esempio grazie all'attuazione di politiche di riduzione del deficit o a una crescita economica più forte del previsto, che porterebbe a un calo del debito pubblico in rapporto al Pil.

Ricordate sempre il mantra con cui ho aperto Macro Talk della scorsa settimana: L’economia non è il mercato azionario. Basterebbe questo concetto per farvi capire che guerre, andamento economico e altri fattori di rischio non impattano nel lungo periodo sui mercati finanziari. Un detto americano descrive molto bene il mercato quando arrivano notizie negative sul fronte militare. «Buy the invasion» è stato il motto degli operatori nella secolare storia dei mercati, salvo qualche rara eccezione. Solitamente i mercati azionari lavorano in modo tale da prezzare in almeno 6 mesi prima eventuali crisi, scontando in anticipo rispetto al main-stream e inglobando nei prezzi gli scenari circostanti, rendendo efficiente la valutazione di mercato. La decelerazione dell’Italia non dovrebbe pesare quindi sull’andamento del FtseMib per i prossimi anni. Nel breve periodo la stagionalità dovrebbe aiutare dopo il naturale storno nel Q3. Le previsioni per il 2024 saranno affrontate in maniera dettagliata nei prossimi mesi.

Il meglio deve ancora venire secondo Ryan Detrick | Carson Investment Research

Con un PIL di 2.200 miliardi di dollari a prezzi correnti, l'economia italiana è l'ottava più grande del mondo. È altamente industrializzata e, secondo i dati Eurostat, rappresenta il 19% del valore totale della produzione industriale venduta nell'UE, di cui oltre un terzo è costituito da metalli di base e prodotti in metallo. Questo dato è appena inferiore a quello della Germania (26%). Pertanto, le forti oscillazioni recenti del settore manifatturiero mondiale, in calo nel 2020, primo anno della pandemia, e poi in forte aumento nel 2021 e 2022, hanno creato una significativa volatilità nei conti nazionali italiani. Il più recente indebolimento del commercio mondiale ha avuto un impatto maggiore sulla Germania e sull'Italia rispetto ad altre economie europee ad alta intensità di servizi.

Nonostante il calo strutturale l’indice FtseMib negli ultimi 3 anni ha generato una performance del 43,12% (dato aggiornato alla settimana 43).

L'Italia è aperta, con un'incidenza delle esportazioni sul Pil pari a circa il 36% nel 2023, e ingloba una ricchezza netta delle famiglie stimata dall'Istat a 10.400 miliardi di euro. Tuttavia, sta anche vivendo tendenze demografiche in declino e in invecchiamento, che hanno implicazioni significative per le finanze pubbliche e la crescita economica. Mentre il debito pubblico è elevato, il debito del settore privato non finanziario (famiglie e imprese) è tra i più bassi del G7, pari al 106% del Pil alla fine del primo trimestre del 2023. Approfittando dell'aumento del risparmio del settore privato, il Tesoro italiano si è rivolto sempre più ai mercati al dettaglio (le Aste di BOT e BTP ad alto rendimento sono oramai con cadenza settimanale e raccolgono record di acquisti). L'impatto dello shock inflazionistico e dell'inasprimento delle condizioni di credito si protrarrà nel 2024, prima che la crescita economica risalga al di sopra dell'1% nel 2025.

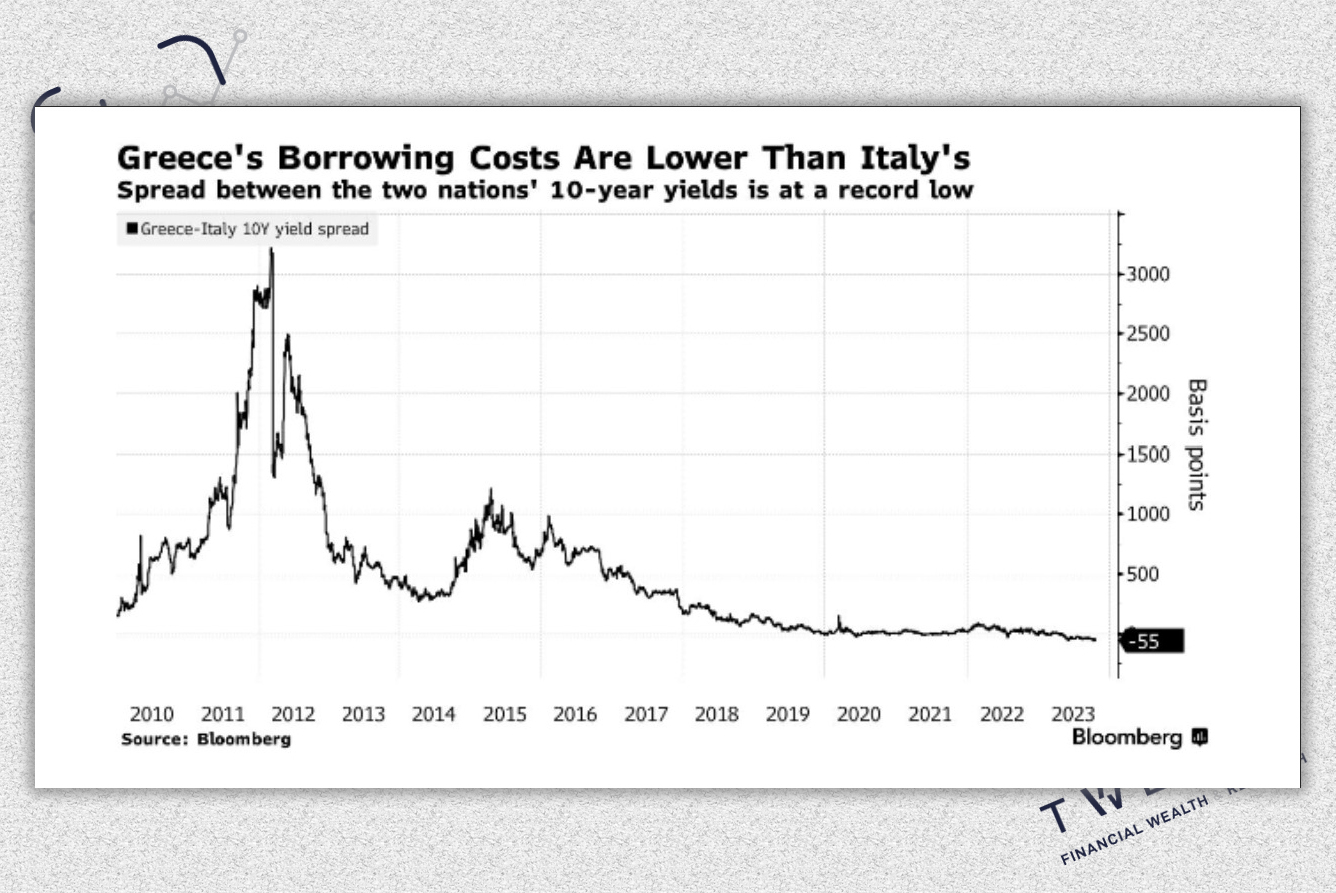

Segnale di fiducia degli investitori: i rendimenti dei titoli di Stato Greci a 10 anni sono ora inferiori di oltre lo 0,50% rispetto all'equivalente italiano | Bloomberg

Il mercato del lavoro resisterà, con un leggero aumento della disoccupazione nel 2023 e nel 2024. Un rallentamento economico più grave o un inasprimento monetario più marcato potrebbero indebolire le previsioni. La disoccupazione rimarrà in media al 7,8% nel periodo 2023-2026, ben al di sotto del picco del 12,8% raggiunto nel 2014 all'indomani della crisi finanziaria globale. Le misure di sostegno durante la pandemia e la crisi energetica hanno contribuito a proteggere l'occupazione, mentre le misure di flessibilità introdotte nell'ambito del Jobs Act nel 2014 continuano a dare i loro frutti. Le pressioni salariali rimarranno probabilmente moderate, forse leggermente superiori al livello del 3%-4% visto nel 2022. La minore pressione salariale rispetto ai colleghi europei è dovuta principalmente alla natura del parametro italiano per l'indicizzazione dei salari, che esclude i prezzi dell'energia, e alle variazioni nella tempistica e nell'entità degli aumenti salariali dovute a contratti pluriennali, soprattutto se si considera che diversi accordi collettivi sono stati raggiunti nel 2021.

La resilienza energetica dell'Italia dovrebbe rafforzarsi. Il Paese è riuscito a diversificarsi dal gas russo, che ora costituisce il 10% delle sue importazioni di gas invece del 40% prima della guerra Russia-Ucraina, grazie a nuove fonti, in particolare in Nord Africa. Tuttavia, circa l'80% dell'approvvigionamento energetico è importato e il 19% deriva da fonti rinnovabili. Si tratta di una vulnerabilità che i fondi NGEU (Next Generation EU) destinati alla transizione verde (37% della dotazione totale) contribuiranno a ridurre. Inoltre, l'Europa sta portando avanti piani per l'acquisto congiunto di gas nel tentativo di sfruttare il potere d'acquisto del blocco e assicurarsi prezzi più bassi dai fornitori internazionali.

Il Pil rapportato al deficit di bilancio nei paesi del G7. Il deficit statunitense è tra i più elevati mentre l’Italia rimane «in linea» | Fitch

Dal punto di vista della politica monetaria, la Banca Centrale Europea continuerà la sua azione restrittiva, in quanto il target di inflazione rimane lontano e potrebbe essere raggiunto nel 2025. Dato l'elevato livello del debito pubblico, un forte peggioramento del costo di finanziamento comporterà un aumento dei pagamenti degli interessi. Infatti qualora le condizioni di mercato dovessero deteriorarsi, gli interessi su mutui e servizi potrebbero rimanere sotto pressione. Anche la spesa per interessi in percentuale delle entrate pubbliche è destinata a salire all'8,4% delle entrate nel 2023 e a oltre il 9,7% nel 2026, con un'impennata rispetto alla media del 7% nel 2019-2021. Ciò è dovuto principalmente all'aumento dei rendimenti obbligazionari a seguito della forte stretta monetaria nell'Eurozona. Dati gli elevati livelli di debito pubblico, i prezzi delle obbligazioni italiane possono essere volatili, come dimostrato dopo le elezioni lampo del 2022 e l'annuncio della tassa sulle banche in agosto. Tuttavia, la durata relativamente lunga del debito pubblico italiano, con una scadenza media di 7,7 anni stimata al 2023, contribuisce a limitare il passaggio della volatilità del mercato sulla spesa per interessi.

La posizione esterna dell'Italia è un punto di forza relativo. Le partite correnti torneranno in attivo nel 2023 grazie alla riduzione delle importazioni di petrolio e alla ripresa del turismo. Non focalizzatevi sulle Cassandre, valutate gli investimenti e le logiche di crescita nel lungo periodo. Tra il feeling e il rating ci sono di mezzo i vostri soldi. Trattateli saggiamente, usate la testa e non la pancia.

Al prossimo articolo!