MT73: Si salvi chi puo’

I festeggiamenti estivi sui mercati finanziari sono delle storie che non hanno quasi mai avuto un lieto fine. I venti contrari derivanti dalle pressioni sui costi si sono ridotti in modo significativo grazie al calo delle materie prime. Alcuni indicatori di domanda a breve termine si sono riprese dai minimi ma le politiche monetarie delle banche centrali stanno deteriorando il quadro generale: quello che non volevo sta accadendo. La strategia “higher for longer” è quella peggiore per i mercati e quella più sottovalutata, nonostante immissione di liquidità e altri stratagemmi per evitare che la barca affondi. Prova ne è stato il Quantitative Tightening che ha mandato completamente in blackout il sistema bancario regionale, innescando una reazione a catena fino all’Europa.

Il calo della liquidità della Fed ha messo sotto stress il sistema bancario regionale degli Stati Uniti | Bloomberg

A suggellare questo, nel fine settimana mi sono imbattuto in alcuni grafici e immagini che raccontano una storia spaventosa per l'economia. La Federal Reserve ha aumentato i tassi di interesse in modo aggressivo e, nonostante la maggior parte delle persone ha sentito dire che l’aumento da zero a cinque punti percentuali dei tassi sia il più rapido della storia, sembra tutto ancora più folle quando si da un' occhio a questo grafico:

I tassi sono aumentati più velocemente di qualsiasi altro periodo della storia recente | Visual Capitalist

Dichiarare (come sta accadendo adesso) vittoria sulla recessione scongiurata a mio parere è prematuro poiché alcuni settori dell’economia sono esposti a notevoli rischi al ribasso. Come al solito le banche centrali hanno esagerato con l’allentamento, e adesso stanno esagerando con l’inasprimento. Qualcosa si sta rompendo e tutto questo sta avvenendo nelle viscere più nascoste dell’economia. Lo scivolamento controllato, la demolizione assistita sta avvenendo senza che potessimo batter ciglio, reagire. Quando nel 2020, in piena pandemia osservavamo il coltello che cadeva, chi ha avuto l’occhio lungo immaginava già anche il contro-balzo: la reazione degli operatori nel vedere le superpotenze tech crollare e ri-diventare attraenti a prezzi stracciati era un’opportunità incredibile. Oggi invece, seppur gli acquisti possano essere spalmati nonostante un quadro di scarsa liquidità dei book, i prezzi di carico non offrono reali vantaggi se non per quelle istituzioni con una visione di lunghissimo periodo oppure costretti per policy ad acquistare in una sola direzione a causa di regolamenti interni.

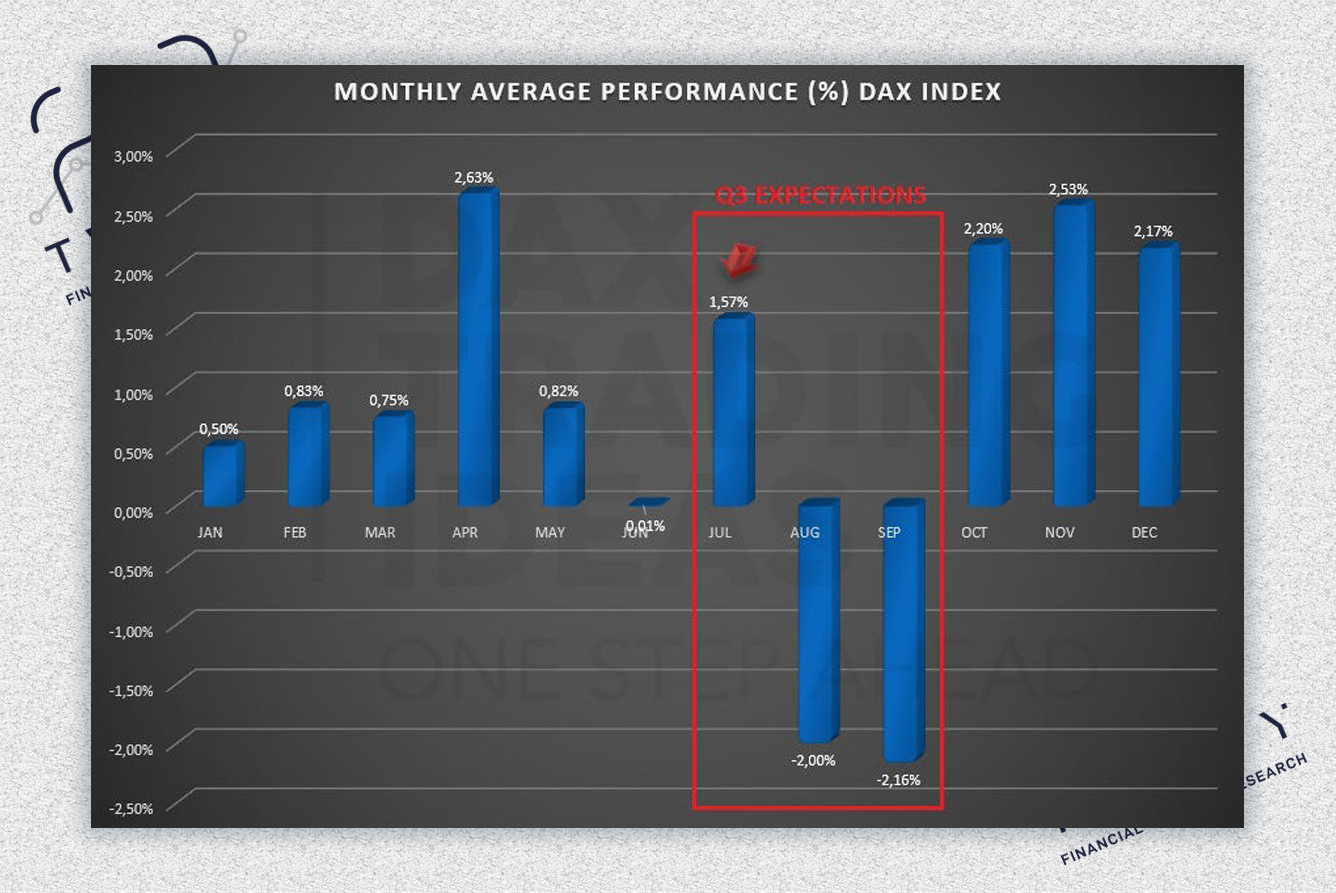

Uno dei lavori più interessanti che ho intrapreso quest’anno è stato quello di eseguire una sorta di meta-analisi su tutta la sede storica che ho raccolto nel corso degli anni sugli indici azionari. Il risultato principale è che, sia che essi raggruppino gli indicatori anticipatori per tipo, per settore o per finestra temporale, sono unanimi nell’indicare una forse flessione nel terzo trimestre del 2023. Per molti versi si tratta di un ribilanciamento naturale a testare il pavimento del 2023, prima dell’ultimo grande salto di fine anno.

Le aspettative sull’indice DAX nel Q3 sono propedeutiche per un ribasso | Dax Trading Ideas

Gli indicatori economici invece, come anticipato sopra, segnalano ancora una recessione per tutte le motivazioni dette precedentemente a cui si devono aggiungere i rischi del mercato immobiliare, e il flight to quality verso l’obbligazionario che inizia a rendere percentuali interessanti. C’è da dire che al momento il travaso ancora non è stato fatto e, seppur il rischio è ancora verso le azioni, da un momento all’altro l’ago della bilancia può spostarsi sui titoli di stato. La fame di rendimento post-shock inflazionistico inizia a sentirsi e chi ha qualche soldino da parte non vuole rimanere col cero in mano senza partecipare alla festa. I mutui continuano a rimanere alti e si cerca di compensare il plusvalore pagato in sede di contrattualizzazione di un tasso fisso, acquistando Bot e Btp tra il 4 e 5% di rendimento: questo è uno dei principali motivi che mi fanno pensare ad un possibile rally dei prezzi delle obbligazioni, così da far scendere bruscamente quelli a 10 anni (benchmark di mercato).

Nel Q3 come asset allocation sotto-peserei gli asset di rischio come azioni, materie prime e credito (bancari); sovra-stimerei liquidità (in cash) e titoli di stato, in disaccordo con quelli che cercano di costruire portafogli perfetti (60/40 - 70/30 - 80/20) non in linea con i tempi attuali. Il grande cambiamento di sentiment nel primo trimestre ha dato tanta fiducia e c’è poca gente lì fuori che crede che i mercati possano correggere: ecco il più valido motivo per stare alla larga dalle azioni!

Il Nasdaq si ri-bilancia

Forse avrete sentito la notizia che il Nasdaq ha annunciato un "ribilanciamento speciale" per le 100 aziende che compongono l’indice che tiene traccia dei maggiori titoli tecnologici in una serie di settori americani. Questo ribilanciamento mira a "risolvere l'eccessiva concentrazione nell'indice ridistribuendo i pesi"; in particolare i pesi dei Big 7 (Google, Microsoft, Apple, Nvidia, Amazon, Tesla e Meta) che, insieme rappresentano circa il 54% dell'indice. Il ribilanciamento si baserà sulle azioni in circolazione al 3 Luglio e le modifiche dovrebbero essere annunciate il 14 Luglio; l'entrata in vigore è prevista per il 24 Luglio. Il ribilanciamento dovrebbe ridurre la ponderazione dei big 7 al di sotto del 40% dell'indice. In genere, nessun componente al di fuori della top 5 può superare la ponderazione del 4,4%. Meta, la più piccola ponderazione del Nasdaq (4,36%), non sarà quindi direttamente influenzata dal ribilanciamento.

Sbilanciamento di Apple e Microsoft a livelli record nel Nasdaq 100 | Koyfin

Come nel caso di frazionamenti e dividendi, questi eventi non modificano la valutazione azionaria dei sottostanti anche se è probabile che gli Etf a replica passiva (come ad esempio il QQQ americano o il EQQQ europeo) potrebbero innescare delle vendite forzate per bilanciare la replica reale dei sottostanti ai nuovi pesi. Nessuno sa esattamente cosa potrà accadere, e anche se ho visto nella mia carriera di trader abbastanza frazionamenti, accorpamenti e allargamenti, (come ad esempio l’indice DAX qualche anno fa passato da 30 a 40 aziende nel paniere) tutto questo potrebbe avere un impatto significativo nelle prossime settimane. E’ già successo in passato ma ricordate la vecchia regola della borsa: “i mercati finanziari sono fatti per sorprendere”.

Inflazione a picco: buone notizie o qualcosa si è rotto nell’economia?

Le pressioni inflazionistiche statunitensi stanno mostrando ampi segnali di moderazione, con i tassi sia headline che core al di sotto delle aspettative. Ciononostante, la Federal Reserve sembra intenzionata a procedere con un rialzo dei tassi a Luglio come confermano ancora i Fed Funds, ma la necessità di un ulteriore inasprimento è discutibile. Come ho già tenuto a rimarcare nei precedenti episodi, continuare a restringere per molto tempo porterà con ogni probabilità qualche problema nel settore del credito che di conseguenza trasferirà questo malessere all’economia reale intesa come settore industriale, fino ai consumatori e fruitori di servizi come mutui e prestiti.

Ma veniamo ai dati. Il rapporto sull'inflazione dei prezzi al consumo di Giugno ci ha riservato una grande sorpresa: i dati sia quelli base che core (esclusi cibo ed energia) sono aumentati dello 0,2% mese su mese, anziché dello 0,3% previsto: ciò significa che il tasso annuo di inflazione è sceso al 3% dal 4% per l'IPC principale, mentre il core è sceso al 4,8% dal 5,3%. Letture mensili di poco inferiori allo 0,2% sono esattamente ciò che dobbiamo vedere per riportare l'inflazione annuale al 2% nel tempo, quindi è un'ottima notizia.

Inflazione di base è scesa dal 4 al 3% registrando l’11 ribasso consecutivo | Trading Economics

Guardando ai dettagli, l'area principale di pressione al rialzo rimane quella dei costi abitativi, con l'affitto equivalente dei proprietari che è aumentato dello 0,4% a Marzo e l'affitto primario che è salito dello 0,5%. La buona notizia è che sappiamo che questo rallentamento avverrà rapidamente nella seconda metà del 2023, dato lo sfasamento con gli affitti osservati. Al di fuori dell'edilizia abitativa, tutto il resto è stato debole, con solo l'abbigliamento (+0,3%) e la benzina (+1%) tra le principali componenti secondarie che hanno superato lo 0,2% mensile. I prodotti alimentari, le attività ricreative e le materie prime sono aumentati solo dello 0,1%. I veicoli nuovi e le cure mediche sono stati pari allo 0%, i veicoli usati sono scesi dello 0,5% e le tariffe aeree sono calate dell'8,1%.

La Fed si concentra sull'eliminazione di tutte le minacce all'inflazione ed è ossessionata dai servizi ex energia ex edilizia abitativa, poiché teme che sia proprio qui che la ristrettezza del mercato del lavoro manterrà elevate le pressioni salariali. Dato che il costo del lavoro è il principale input per le imprese di questo settore e che la domanda di questi servizi rimane piuttosto forte, ciò potrebbe mantenere le pressioni sui prezzi elevate più a lungo.

Inflazione core (escluso cibo ed energia) cala ulteriormente | Trading Economics

Non sappiamo cosa ci riserveranno i prossimi mesi, che a mio parere sono quelli più delicati per l’inflazione: è probabile che torni a salire a causa della stagionalità e che nel frattempo i mercati finanziari inizino ad accusare il colpo. Oramai metà anno è andato e siamo tutti convinti che il peggio sia alle spalle: proprio questo è uno dei motivi che mi fa pensare ad una correzione più cattiva nel terzo trimestre prima dell’ultimo slancio di fine anno con il rally di Natale sulle borse. Non è una situazione semplice da gestire perchè da una parte abbiamo hedge funds che stanno aspettando ad entrare ed hanno perso gran parte del rialzo di quest’anno; dall’altra la pressione rialzista continua e probabile che le grosse istituzioni saranno costrette ad entrare sui massimi, così come la massa che continua a comprare per rimanere aggrappata alla sopravvalutazione del mercato. Al primo soffio di vento sappiamo chi saranno i primi a cadere: la storia si ripete, sempre quindi…si salvi chi può!