MT33: Mercati manipolati

I titoli di Stato del Regno Unito, dell'India e di molti altri Paesi del Commonwealth sono noti come “gilt” e sono l'equivalente dei titoli del Tesoro dei rispettivi Paesi. Il termine gilt è spesso usato in modo informale per descrivere qualsiasi obbligazione che abbia un rischio di insolvenza molto basso e un tasso di rendimento altrettanto basso. Si chiamano così perché i certificati originali emessi dal governo britannico avevano i bordi dorati.

La Banca d'Inghilterra, con la sterlina in preda al panico, oltre una settimana fa è entrata nel mercato a piene mani per acquistare fino a 65 miliardi di titoli di stato del Regno Unito con scadenze di 20 anni o più, di cui 1 miliardo di sterline. Tutto nasce da un drammatico crollo del prezzo di questi titoli di Stato, chiamati Gilt, ossia un crollo amplificato dall'allentamento di budget del governo inglese. Il crollo di questi prezzi ha causato una crisi di liquidità per quelli che vengono definiti fondi di investimento guidati dalla responsabilità, che hanno un valore lordo di circa 1,5 trilioni di sterline, di cui uno sbalorditivo trilione è stato investito in titoli spazzatura (junk bonds) e altre obbligazioni. Si tratta in gran parte di fondi a leva, il che significa che quando acquistano gilt, li usano spesso come garanzia per raccogliere denaro (in quello che è noto come mercato Repo), quindi usano il denaro per acquistare più gilt e li impegnano nuovamente acquistando più junk bonds.

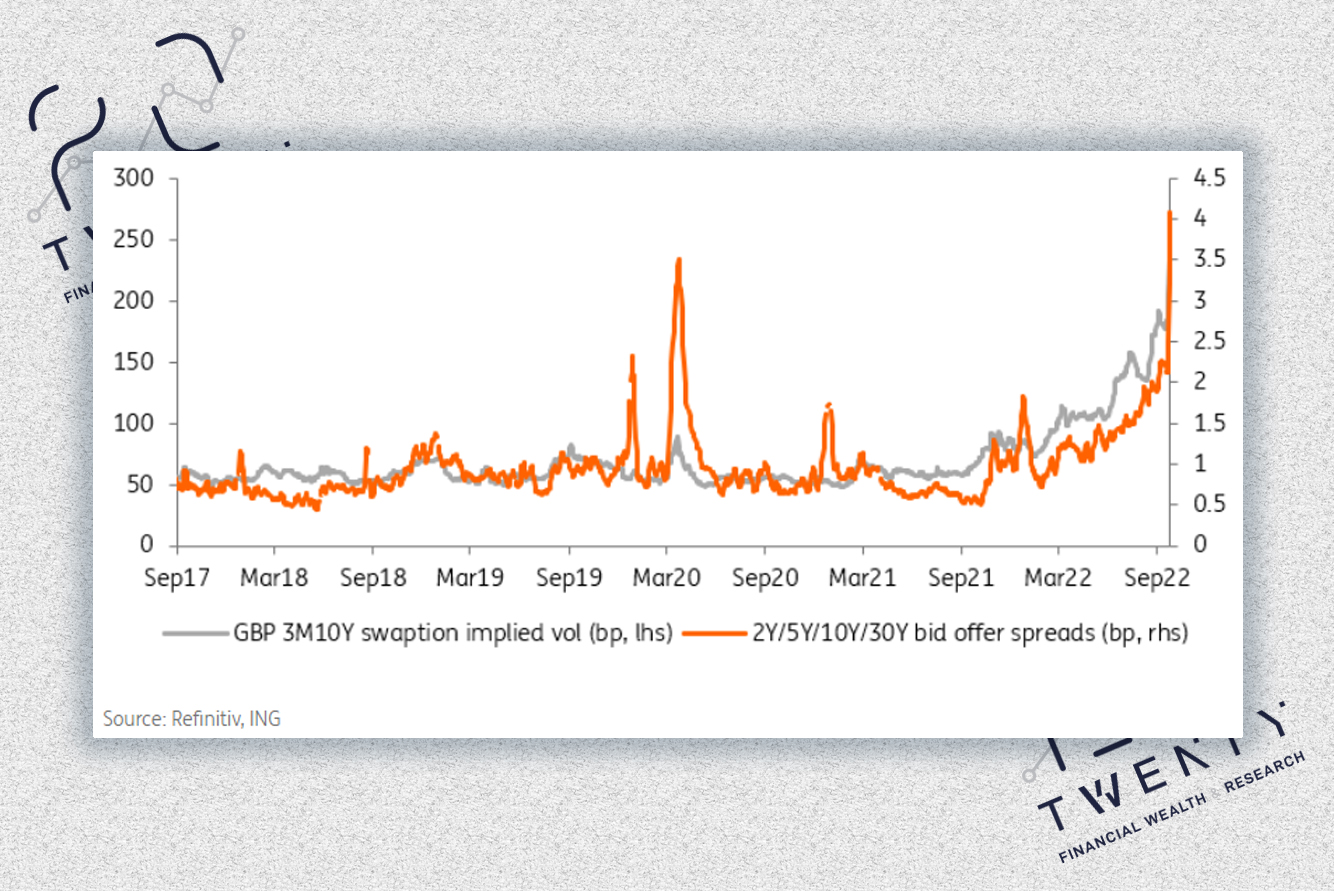

Dopo questa mossa, I rendimenti dei gilt britannici a 5 anni sono diventati verticali. (fonte Ing)

Ora il rischio di raccogliere denaro in questo modo è che quando il valore di quella garanzia crolla, cosa che ha fatto con il crollo dei prezzi dei gilt, i fondi devono in qualche modo trovare denaro per rimborsare i soldi che hanno preso in prestito o impegnare più garanzie. Questa pressione ha costretto a vendere di più titoli di stato e altre attività, facendo scendere i prezzi di tali gilt, in un modo che potessero minare la loro solvibilità e quella di altre importanti istituzioni che sono investite in questi gilt. La BoE rischiato un bagno di sangue sui mercati.

Il punto è che questi fondi di investimento guidati dalla responsabilità limitate erano di proprietà di schemi pensionistici statali, come dispositivi per abbinare meglio le loro passività a milioni di pensionati con reddito futuro dai beni. L'enorme rischio immediato era che questi stessi fondi pensione diventassero formalmente insolventi, perché le loro passività sarebbero state maggiori delle attività.

Quindi quello che ha cercato di fare la Banca d'Inghilterra con queste emergenze è acquistare gilt e far salire il loro prezzo, dando tempo e modo ai possessori istituzionali di vendere attività in modo più ordinato, in modo tale che il re-pricing dei gilt non portasse a un bagno di sangue sui mercati.

All’inizio sembrava funzionare. La Banca d'Inghilterra ha dichiarato successivamente che tutto ciò che farà sarà gestire in modo ordinato la transizione verso prezzi più bassi dei gilt e rendimenti più elevati (o tassi di interesse sui titoli di stato). E accetterà che i prezzi dei gilt possano alla fine tornare a quei livelli più bassi.

Ciò significa che subirà perdite sui 65 miliardi di sterline di obbligazioni che si è impegnata ad acquistare. Solo che in realtà le perdite non saranno perdite della Banca: le perdite saranno a carico dei contribuenti, dal momento che il Tesoro hanno indennizzato la Banca d'Inghilterra per eventuali cadute di valore delle obbligazioni acquistate. O per dirla in altro modo, questo non è un salvataggio magico. A qualcuno costerà un sacco di soldi. E quel qualcuno è probabilmente il governo, e quindi i contribuenti. Questo non dovrebbe essere il caso di uno stato moderno che mette a rischio il regime pensionistico di un’intera nazione. La ragione è che l'autorità di regolamentazione delle pensioni calcola il valore delle passività di uno schema pensionistico utilizzando un tasso di sconto sul valore in contanti futuro dei pagamenti dei pensionati che è collegato al rendimento dei gilt, e quando tale rendimento aumenta, il valore effettivo di tali passività scende. Quindi ecco l'onnipotente paradosso. I fondi pensione potevano crollare per mancanza di liquidità: assurdo che questo possa accadere nel 2022!

Il tema e l’accusa principale mossa contro il nuovo governo dei Tory di Liz Truss è quello di aver spinto verso un taglio fiscale cosidetto “rich tax cut”, ovvero un taglio di tasse che favorirà principalmente i ricchi. Apriti cielo: tutta la stampa radical-chic britannica si è lanciata contro il governo conservatore accusandolo di non far altro che allargare il buco di bilancio. E proprio quando tutti si iniziavano a chiedere come potesse invertire questo gigantesco circolo vizioso, ecco che è comparsa la Bank of England e il governo Truss, che alcuni giorni prima aveva deluso con la sua mancanza di proattività, con l’intervento di salvataggio che ho appena raccontato.

Pochi giorni dopo, investita dalle critiche e a furor di popolo, il Primo Ministro Liz Truss ha abbandonato il piano di taglio delle tasse per i lavoratori più ricchi del Regno Unito. L'annullamento non è stata l'unica inversione di rotta da parte del governo britannico: anche il Cancelliere Kwasi Kwarteng ha fatto marcia indietro in una battaglia con i parlamentari e i mercati sui tempi del piano a medio termine. La strategia verrà ora presentata molto prima della data del 23 Novembre prevista.

Non sono un esperto della questione britannica ma c’è da dire in conclusione che la faccenda è davvero rocambolesca: sembra di essere tornati ai tempi della Brexit, quando tutto e il contrario di tutto succedeva in quei mesi concitati. Ad aggravare il quadro ci ha pensato la cattiva informazione che, additando colpe ai risultati elettorali in Italia (la cosidetta far-right, “estrema destra”) ha provocato la caduta dell’euro e la conseguente caduta della sterlina. Il motivo del crollo del pound contro il dollaro e contro tutte le altre valute, invece, era da addebitare chiaramente a tutto il caos della questione gilt, come si è poi scoperto dopo. Alcuni media esteri non sanno davvero cosa dire per schierarsi e parlare male dell’Italia: ogni paese ha i suoi “giornalai”.

Crollo della sterlina dopo l’annuncio della Banca d’Inghilterra, recuperato totalmente dopo il dietro-front di Truss e BoE. A sinistra la disinformazione che circola sul web (fonte Dax Trading Ideas)

A gettare benzina sul fuoco ci ha pensato Fitch Ratings, che ha abbassato le prospettive di credito del paese, citando "l'ampio stimolo fiscale, annunciato senza misure compensative o una valutazione indipendente dell'impatto macro-economico e delle finanze pubbliche". Quello delle agenzie di rating è un passo che posso comprendere perchè la stabilità di una moneta, di un paese e di una Banca Centrale riscuote poi credibilità sui mercati che al momento non ha riscontro per il Regno Unito. Brutto colpo dopo la morte della Regina: una serie di sventure si sono abbattute una dopo l’altra sull’isola e ci vorranno decisioni coraggiose e tempestive dopo che il Quantitative Easing sui gilt terminerà. Disinvestire gli asset nel Regno Unito (se ne avete) è cosa buona e giusta al momento.

Rally di sollievo per i mercati, oppure no?

La capitalizzazione di mercato di Credit Suisse è scesa a circa 10 miliardi di franchi svizzeri, dopo che i credit default swap quinquennali sono saliti a un livello record, mentre le sue azioni hanno toccato un nuovo minimo dopo che i tentativi della banca di rassicurare i mercati sulla sua stabilità finanziaria si sono ritorti contro. L'amministratore delegato Ulrich Koerner ha cercato di tranquillizzare i dipendenti e i mercati durante il fine settimana, senza esito. Pur vantando i livelli di capitale e di liquidità della banca, ha riconosciuto che l'azienda sta affrontando un "momento critico".

Tuttavia Ottobre è iniziato con il piede positivo sui mercati finanziari, frutto di alcune dinamiche tecniche che sono meglio note come re-balancing. L'S&P 500 è sceso di 369 punti e del 9,34% a Settembre, il più grande calo percentuale in un mese da Marzo 2020. Nella settimana del weekend che inaugurava il nuovo mese di Ottobre, si respirava aria negativa nella comunità finanziaria. Tra gli addetti ai lavori venivano fuori report dei nuovi target aggiornati dalle principali banche d’affari, esperti e sedicenti tali che auspicavano scenari apocalittici e altre tesi del genere. Il weekend è trascorso in questo modo, con l’aggravarsi della situazione del conflitto che un giorno si e l’altro pure, vedeva Putin e Zelensky scambiarsi accuse, soffiando sul fuoco di una guerra che ormai va avanti da Febbraio.

Il rally che ha messo a segno l’S&P500 partito lunedì e completato il giorno successivo, è stato prima consolidato con prese di profitto a metà settimana e poi con il dato NFP ha completamente invertito, chiudendo poco sopra da dove era partito (fonte Dax Trading Ideas)

In tutto questo i mercati fin dalle prime battute dei futures di Lunedì notte, confermavano la debolezza con una perdita di oltre l’1% in pre-apertura, nonostante la settimana fosse caratterizzata dall’assenza della liquidità cinese per 7 giorni per festa nazionale. L’assurdo si concretizza il giorno seguente: tutti i piccoli investitori si affrettano a vendere gli ultimi titoli in portafoglio e a salvare il salvabile. Ed è proprio in questa fase che è scattata la trappola: un meccanismo a catena causato da acquisti della mano primaria per ribilanciamento dei portafogli dopo un mese record da quasi -10% e l’inizio dell’ultimo trimestre del 2022. Traders e investitori istituzionali iniziano ad assorbire tutta la liquidità dei retail, che costretti a ricoprirsi, hanno generato un potente movimento finale cosiddetto “stop-run” (movimento alimentato dalle perdite).

Nonostante alcuni termini utilizzati possano sembrare estremamente tecnici ad una prima lettura, vi assicuro che non è niente di trascendentale nè di complesso: è semplicemente un rapporto tra domanda e offerta che si sbilancia. Infatti dopo un inizio di settimana esplosiva, i mercati hanno raggiunto soglie estreme dove le prese di profitto sono poi arrivate, e il market mover NFP, del rapporto dei nuovi posti di lavoro negli Stati Uniti hanno dato lo slancio giusto per un ripiego passando dal +6% ad un più consono +2.20%. Questa settimana sarà estremamente interessante per capire la bontà del movimento e per ri-bilanciare alcune zone che sono state attraversate velocemente senza particolari scambi. La stagionalità è positiva ad Ottobre (se si esclude 1987 e 2008) pertanto non mi aspetto crolli significativi, a meno di un aggravamento del conflitto tra Russia e Ucraina, cosa che purtroppo è puntualmente avvenuta con l’attentato terroristico sul ponte che collega Crimea e Russia.

Calendario economico della settimana

La settimana inizierà con un lunedì tranquillo senza particolari notizie. Martedì 11 Ottobre una caterva di dati provenienti dal Regno Unito, per mettere altra carne sul fuoco acceso dalla Banca d’Inghilterra: prestare particolare attenzione alle parole del governatore Bailey. Si continuerà su questa falsa riga anche il giorno successivo con il PIL britannico e la produzione manifatturiera. Alle 15:30 un importante discorso della presidente della Banca Centrale Europea, Lagarde e i verbali del FOMC statunitense pubblicati in serata. Particolare attenzione alle parole chiave e a quello che è cambiato nella retorica della Fed.

Il 13 Ottobre sarà la volta dell’IPC in Germania che ormai ha raggiunto livelli record (10%): ci si attende una stabilizzazione della curva. L’appuntamento clou del giorno e della settimana è fissato per Giovedì pomeriggio, quando la lettura dell’indice dei prezzi al consumo statunitense (dato sull’inflazione) ci dirà qualcosa in più sull’effetto dell’aumento dei tassi da parte della Federal Reserve. Il dato atteso è 8.1% contro 8.3% precedente. La settimana si concluderà Venerdì con altri dati importanti ma pur sempre di minor interesse rispetto al market mover (consulta il calendari completo per tutti gli appuntamenti).

La prima parte dell’anno ha riservato grandi opportunità da un punto di vista del trading operativo, e altrettante per lo smart-investor che ha accumulato durante i ribassi sui settori in forte crescita in un 2022 da profondo rosso. Questa seconda parte dell’anno sembra molto più difficile sia per l’aumento della volatilità (quella cattiva, senza rendimento) che per il deteriorarsi della qualità dei mercati con un diminuzione di valore intrinseco (rapporto prezzo/utile). Sembro un disco rotto ma suggerisco prudenza, soprattutto perchè siamo all’inizio di un inverno davvero nebuloso, con una crisi energetica alle porte e banche centrali ancora aggressive con l’aumento dei tassi. Finché non avremo raggiunto un livello pivot dove stabilizzare la curva e interrompere l’aumento del costo del denaro, insieme alla riduzione della liquidità, “don’t fight the Fed” è il miglior consiglio che si possa ricevere. La conclamazione di uno stato recessivo dell’economia potrebbe essere il vero turning-point per i mercati e per la fiducia degli operatori: quello che è certo è che i mercati finanziari non ci avvertiranno quindi bisogna rimanere vigili e attenti alle prossime mosse. I mercati sono fatti per sorprenderci e anticipano le mosse 6-9 mesi prima che si rifletta nell’economia reale.

Fate attenzione e al prossimo articolo!